金融领域涉黑涉恶最突出的是高利放贷、套路贷、暴力催收等问题,除了非法放贷机构和职业化的黑恶团伙实施上述违法犯罪行为,一些合法机构的日常经营行为也疑似徘徊在灰色地带,引发了社会矛盾纠纷事件。

2018年1月,中共中央、国务院发出《关于开展扫黑除恶专项斗争的通知》,要求在全国范围内开展为期三年的扫黑除恶专项斗争工作,对黑恶势力予以严厉打击,以保护人民生命财产安全和社会稳定。2021年5月,中共中央办公厅、国务院办公厅印发《关于常态化开展扫黑除恶斗争巩固专项斗争成果的意见》,对常态化开展扫黑除恶斗争作出安排部署。

01典型案例

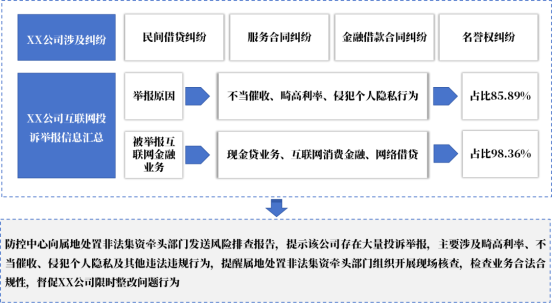

“案例一:无证照开展消费助贷业务及“软暴力”催收

XX科技公司的主营业务是消费金融助贷服务,拥有大量用户。近年来,公众对该公司的投诉举报保持在高位,投诉举报内容涉及大量涉黑涉恶的关键词,如“套路贷”“软暴力”等。在金融领域扫黑除恶专项斗争开展以来,为防范涉众型风险事件,防控中心开展对该公司的持续监测。

监测预警及查处情况:

案例意义:

由于助贷市场发展过快,现有监管体系不完善,经营过程中往往风险频发。该案例揭示了非法助贷平台的典型特征:一是助贷平台大多注册为科技类公司,不具备发放贷款的金融许可;二是主要通过互联网渠道展业,一般承担借贷业务链条中的非核心流程,如获客、验资、放款、贷后管理等;三是助贷平台的客户群体庞大,主要集中在信用情况较差的个人客户,借款用途大部分是日常消费;四是通过不公平、不合理的合同来设置高利率陷阱;五是对催收业务实施粗放式管理,侵犯个人隐私、软暴力等行为时有发生。公众切勿轻信互联网上小额放贷等广告信息,应仔细查看广告、合同上的条款;任何机构都不可以采取暴力或软暴力的催收方式来催回欠款,一旦遭遇暴力或软暴力催收,可以直接求助当地公安机关。

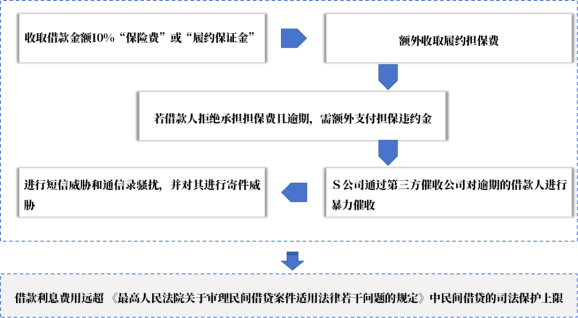

“案例二:无证照开展现金贷业务,变相收取高利息

S科技有限公司无放贷相关资质,依靠运营的APP违规从事现金贷业务,并以不正当手段进行催收,存在明显的“套路贷”和“砍头息”行为。

作案手法如下:

案例意义:

《关于办理“套路贷”刑事案件若干问题的意见》指出,实施“套路贷”是违法犯罪行为,应当根据具体案件事实,区分不同情况,依照《中华人民共和国刑法》及有关司法解释的规定数罪并罚或者择一重处。国家金融监督管理总局《关于开展银行保险机构侵害消费者权益乱象整治工作的通知》(银保监办发〔2019〕194号)指出,互联网保险“与第三方网络借款平台合作,强制消费者在借款过程中投保意外险、保证保险等,若不投保则无法办理借款”是侵害消费者自主选择权的行为。涉案企业S科技有限公司假借民间借贷名义,非法占有借款人财物,并通过搭售保险或收取风险保证金、风险保障服务费,变相提高贷款利率,是扫黑除恶专项斗争的重点打击对象。社会公众应自觉抵制无资质借贷平台,有贷款需求应通过正规渠道借款,如发现借贷平台存在砍头息、暴力催收等行为,应立即向公安机关报案或向属地金融主(监)管部门投诉。

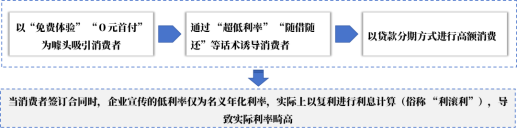

“案例三:以消费分期名义诱导消费者借贷

防控中心监测发现,S投资公司经营消费分期业务,用户投诉利率过高,并存在暴力催收投诉。

经监测分析,发现其作案手法如下:

案例意义:

2022年3月14日,国家金融监督管理总局发布《关于警惕过度借贷营销诱导的风险提示》,提醒消费者远离过度借贷营销陷阱,防范过度信贷风险。信用卡、小额信贷、分期贷款等个人消费信贷服务与各种消费场景深度绑定,一定程度上便利了生活、减轻了即时的支付压力。面对高额消费及消费贷,针对“免费体验”“0元首付”“超低利率”“随借随还”等宣传,消费者应量力而行,防止陷入“套路”。

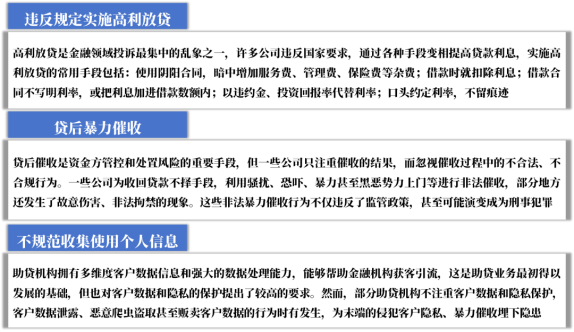

02特征总结

消费金融借贷领域中的疑似涉黑涉恶行为主要有以下特征:

03法治守护

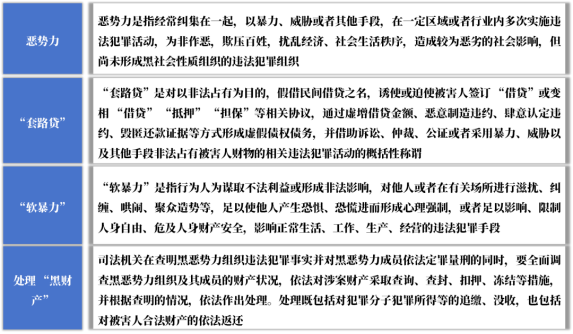

2019年9月,全国扫黑办首次新闻发布会在京召开,发布会公布了4份法律文件,从法律层面厘清了4个概念,为预防和扫除金融领域黑恶现象提供了更充足的法律依据。

《广州金融风险监测典型案例汇编》一书是在广州市地方金融监督管理局指导下,由广州金融风险监测防控中心从数百个实践案例中挑选出有代表性的64个典型案例,覆盖非法集资、非法放贷、金融诈骗、其他非法金融活动等,从具体案例中了解非法金融活动的规律,总结防范非法金融活动的经验,为有效防范化解金融风险提供借鉴。